Spotřební daň

poplatník - konečný spotřebitel

plátce - fyzické a právnické osoby, které vyrábějí nebo dovážejí vybrané výrobky

předmět daně

º minerální oleje (benzín, nafta)

º líh

º pivo

º víno

º tabákové výrobky

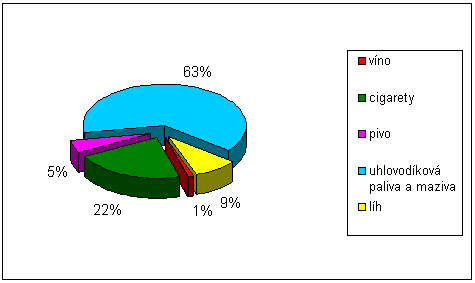

daň z minerálních olejů (daň z uhlovodíkových paliv a maziv)

benzín bezolovnatý 11,84 Kč/litr

benzín olovnatý 13,71 Kč/litr

nafta 9,95 Kč/litr

daň z lihu

líh ve výrobcích (100% etanolu) 265 Kč/litr

líh v ovocných destilátech z pěstitelského pálení (100% etanolu) 133 Kč/litr

daň z piva

základní sazba za 1% extraktu mladiny 0,24 Kč/litr

snížená sazba podle roční výroby od 0,12 Kč/litr do 0,216 Kč/litr

daň z vína

šumivá vína 23,40 Kč/litr

tichá vína 0 Kč/litr

daň z tabákových výrobků

základ daně:

• pevná část: množství v kusech

• procentní část: cena pro konečného spotřebitele

sazba daně:

• cigarety do 70 mm: 0,48 Kč/kus + 23% minimálně celkem 0,90 Kč/kus

• cigarety nad 70 mm: 0,48 Kč/kus + 23% minimálně celkem 0,96 Kč/kus

• doutníky: 0,44 Kč/kus + 5%, minimálně 0,79 Kč/kus

každých započatých 90 mm délky cigarety se považuje za 1 kus

spotřební daň je přínosem pro státní pokladnu

příklady:

1) Továrna prodává krabičku cigaret (>70mm, 20 kusů) za 15,- (+19% DPH). Konečná cena je 50,- (+19% DPH). Urči obchodní přirážku prodejce. (kolik na tom vydělá)

2) Továrna prodává krabičku cigaret (krátké, 20 kusů) za 10,-. Prodej včetně DPH je 40,-. Urči obchodní přirážku prodejce.

3) Lihovar vyrábí 40% lihoviny a prodává je ze 10,-/litr. Od něho je koupí obchodník a prodá se ziskem 20%. Za kolik je prodá?