Daň z příjmu fyzických osob

daňový rezident - má bydliště na území ČR nebo se zde obvykle zdržuje (alespoň 183 dní v roce - výjimka léčení nebo studium): podléhá dani z příjmů svými celosvětovými příjmy

daňový nerezident - dani z příjmů podléhají pouze jeho příjmy ze zdrojů na území ČR

předmět daně - nejen peněžní příjmy, ale i příjmy naturální nebo získané směnou

příjmy osvobozené od daně z příjmů:

• sociální příjmy (státní sociální podpora, stipendia, …)

• náhrady škody (ne v případě podnikání nebo pronájmu)

• některé příjmy z prodeje majetku (např. u motorových vozidel po 1 roce po nabytí nebo po 5 letech od vyřazení z obchodního majetku)

• příjmy související se státní politikou bydlení

• výhry v loteriích (ne reklamní a veřejná soutěže)

Příjmy ze závislé činnosti a funkční požitky

• pracovně právní, služební nebo členský poměr. Práce není vykovávána vlastním jménem a na vlastní účet, ale podle pokynů toho, kdo příjem vyplácí, v jím stanovené době, na jím stanoveném místě

• příjmy členů družstva za práci pro družstvo, společníků s.r.o. a komandistů k.s. za práci pro společnost, a to i případě neexistence pracovně právního vztahu

• odměny členů statutárních orgánů právnických osob (tantiémy)

• náhrady mzdy

• funkční požitky - odměny za výkon funkce (poslanci, členové vlády, pokladník zájmového sdružení, …)

• patří sem i naturální příjmy, jako např. zdarma poskytnutý podnikový byt, používání služebního auta i pro soukromé účely - 1% měsíčně ze vstupní ceny vozidla

výdaje - pouze pojistné na sociální zabezpečení a zdravotní pojištění

zdaňování vždy u zdroje, měsíční záloha na daň, každý poplatník může podepsat u 1 zaměstnavatele Prohlášení poplatníka - uplatní se nezdanitelné částky při výpočtu zálohy na daň

• 3,170,- na poplatníka

• 2.130,- na vyživované dítě

• 595,- při pobírání částečného invalidního důchodu

• 1.190,- při pobírání plného invalidního důchodu

• 4.170,- držitel průkazky ZTP/P

• 950,- student

• 21.720,- ročně na manželku, které nemá roční hrubé příjmy větší než 38.040,-

• úroky z úvěru ze stavebního spoření, hypotečního úvěru

zdanění mzdy srážkou - poplatník nepodepsal Prohlášení a jeho hrubý měsíční příjem je max 5.000,-, zdaňuje se srážkou 15% - tím je daňová povinnost splněna.

roční zúčtování záloh na daň

poplatník může požádat zaměstnavatele do 15. února následujícího roku, pokud:

• neměl zaměstnavatele, u kterého nepodepsal Prohlášení

• další příjmy max 4.000,- hrubého (kromě příjmů zdaňovaných srážkou)

• neuplatňuje odpočet úroků z úvěru

výhody:

• lze uplatnit odpočty, které poplatník zapomněl uplatnit

• lze uplatnit odpočty, které poplatník nemohl uplatnit (na manželku, dary, penzijní připojištění, životní pojištění)

• v případě výrazně rozdílných mezd v jednotlivých měsících

Příjmy z podnikání a z jiné samostatné výdělečné činnosti

příjmy z podnikání:

• příjmy ze zemědělské výroby

• příjmy ze životnosti

• příjmy z jiného podnikání

Za příjem z podnikání se považuje i podíl na zisku společníka v.o.s. a komplementáře k.s.

Jiná samostatná výdělečná činnost:

• příjmy z převodu a využití průmyslového a duševního vlastnictví a autorských práv

• příjmy z výkonu nezávislého povolání (profesionální sportovec, soudní znalec, …)

Výdaje na dosažení, zajištění a udržení příjmů:

paušální částkou z příjmů

• příjmy ze zemědělské výroby 50%

• příjmy z práv průmyslového, duševního vlastnictví a autorských práv 30%

• příjmy ze živnosti 25%

skutečně zaplacené pojistné na sociální zabezpečení a zdravotní pojištění

skutečně vynaložené výdaje se musejí prokazovat, tím se poplatník stává účetní jednotkou a vzniká mu obchodní majetek

Příjmy z kapitálového majetku

a) samostatný základ daně, srážka u zdroje 15%

• úroky z vkladů na běžných účtech, které nejsou určeny k podnikání

• úroky z vkladů na vkladních knížkách, na termínovaných účtech, z vkladních listů

• úroky z obligací

• podíly na zisku v kapitálových společnostech a družstvech

• dividendy

• podíly na zisku tichého společníka

b) příjmy vstupující do základu daně

• úroky z vkladů na běžných účtech určených pro podnikání

• přijaté úroky z půjček

• příjmy z převodu předkupního práva na cenné papíry

• příjmy tvořící samostatný základ daně za předpokladu, že vnikly z obchodního majetku (srážka zde plní funkci zálohy na daň)

Příjmy z pronájmu

Pronájem nemovitostí, bytů nebo jejich částí, nebytových prostor, movitých věcí kromě příležitostného pronájmu

Výdaje na dosažení, zajištění a udržení příjmů:

a) paušální částkou z příjmů 20%

b) v prokázané výši

Ostatní příjmy

Příležitostné příjmy:

• z pronájmu movitého majetku

• nahodilé příjmy (např. odklízení sněhu, složení uhlí, …)

• příjmy ze zemědělské výroby (ne samostatně hospodařící rolník)

do 20.000 Kč ročně osvobozeny od daně z příjmů

příjmy z prodeje majetku

příjmy ze zděděných průmyslových a duševních práv

výhry ze sportovních a veřejných soutěží - samostatný základ daně 20%

speciality:

samostatný základ daně - honoráře autorům za příspěvky do masmédií (TV, noviny, časopisy)

příjmy z podnikání - lze rozdělit na manžela nebo jen člena domácnosti, dosahují-li pop. příjmů za jejich spolupráci (spolupracující osobu)

sdružení bez správ. subjektivity - nemá právní subjektivitu. Jeden z účastníků sdružení vede účto za celé sdružení

příjmy za více období - příjmy z využ. a převodu práv (spisovatel). Příjmy restaurátorů za restaurování kulturní památky

Odpočty od základu daně

Pouze vůči části základu daně

daňová ztráta - ztráta může vzniknout pouze z příjmů z podnikání a pronájmu. Uplatnit ji lze vůči všem příjmům kromě příjmů ze závislé činností a to kdykoliv v následujících max. 4 zdaňovacích obdobích

uplatnit lze u

• podnikání

• kapitálového majetku

• pronájmu

• ostatní

lze uplatnit najednou nebo po částech. Výhoda: snižuje daňovou povinnost v budoucnu a omezuje tak podnikatelská rizika

Ostatní odpočty

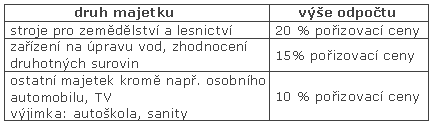

reinvestovaný odpočet

zvýhodňuje toho, kdo investuje do nových technologií, zvýhodňuje pořízení některého hmotného majetku, který lze odepisovat

podmínky:

• kdo uplatňuje musí být prvním vlastníkem

• majetek nesmí být nabyt darováním

• musí být úplně využíván k podnikání

část výdajů na výchovu učňů

• 30% výdajů na výchovu učňů si může podnikatel dát jako odpočet, ale musí se jednat o učební obor začleněný do vzdělávací soustavy ČR

dary na veřejně prospěšné účely

• dar právnické osobě: musí mít sídlo v ČR nebo je to obec

• dar fyzické osobě: provozuje školské zařízení

provozuje zdravotnické zařízení

pečuje o opuštěná zvířata

• minimum: 1.000,- nebo 2% ze základu daně

• maximum: 10% ze základu daně

úroky z úvěrů na bytové potřeby

• k trvalému bydlení poplatníka nebo jeho dětí, rodičů či prarodičů

• jednou z osob, které byl úvěr poskytnut nesmí být poplatník

• maximum: 300.000,- ročně na domácnost

příspěvky na penzijní připojištění

• odečty od základu daně jsou zaplacené příspěvky nad 6.000,- ročně, ale max. do 12.000,- za rok