Teorie nákladů a výnosů

Náklady

Pojetí nákladů

• máme v podstatě dvojí pojetí nákladů:

náklady z hlediska ekonomické teorie

• peněžně oceněná spotřeba výrobních faktorů

náklady z hlediska účetního

• spotřeba hodnot v daném období zachycených ve finančním účetnictví

• náklady je nutné odlišit od peněžních výdajů

• náklady musí vždy souviset s výnosy příslušného období

Klasifikace nákladů

druhové třídění nákladů

• soustřeďování nákladů do stejnorodých skupin spojených s činností jednotlivých výrobních faktorů

• náklady, které vznikají stykem podniku s jeho okolím

základními nákladními druhy jsou: spotřeba surovin a materiálu

odpisy hmotného majetku

mzdové a ostatní osobní náklady

finanční náklady

náklady na služby

účelové třídění nákladů

• je založeno na jednom ze dvou základních hledisek:

a) náklady tříděné podle útvaru

• personální útvar, marketingový útvar, výrobní útvar

b) náklady tříděné podle výkonu

kalkulační třídění nákladů

• slouží ke zjišťování nákladů na jednotlivé výkony

a) přímé ( jednicové)

• stanovuje se přímo na kalkulační jednici

b) nepřímé ( režijní)

• náklady počítáme různými metodami a nelze je určit na kalkulační jednici

třídění nákladů podle objemu výroby

• pro manažerské rozhodování je důležité třídit náklady podle jejich závislosti na změnách objemu výroby

a) náklady fixní:

• nemění se s objeme výroby

b) náklady variabilní:

• mění se s objemem výroby

Nákladové funkce

• vyjadřují matematickou formou vztah mezi náklady a objemem výroby podniku

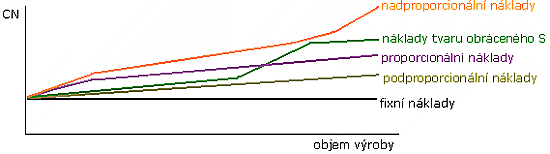

Třídění nákladů podle objemu výroby

nadproporcionální náklady: náklady rostou rychleji než objem výroby

náklady tvaru obráceného S

proporcionální náklady: náklady se vyvíjejí ve stejném poměru jako objem výroby

podproporcionální náklady: náklady se mění s objemem výroby, ale rostou pomaleji

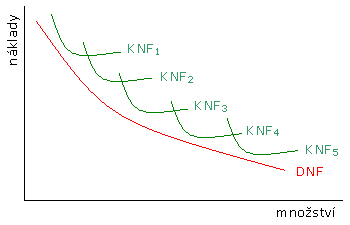

krátkodobé nákladové funkce

• charakterizují průběh nákladu v krátkém čase, tedy období, ve kterém lze měnit pouze některé výrobní činitele ( množství, materiál, práce, …) a ostatní měnit nelze

dlouhodobé nákladové funkce

• charakterizuje průběh nákladu v delším čase, ve kterém lze změnit všechny výrobní činitele ( změna technologie, nová výrobní hala, nová výrobní linka, …)