Daňový systém ČR

• daň je povinná, nenávratná (odlišuje se daň od půjčky, kdy se majetek vrací zpět), zákonem určená platba do veřejného rozpočtu

• představuje zcizení části soukromého majetku - omezení svobody jednotlivce

• je to platby neúčelová (nikdo v okamžiku, kdy platí daň neví, co bude z těchto prostředků financováno) a neekvivalentní (to, jak se jednotlivec podílí na příjmech státního rozpočtu nemá žádný vztah k tomu, jaké statky bude spotřebovávat)

formy vybírání daně

• pouze peněžní forma

další význam daní

• daně jsou také nepřímý nástroj řízení

• potlačení škodlivých činností (daň z lihovin, tabákových výrobků)

• podpora určité činnosti - snížení DPH při recyklování papíru

• regulování hospodářských aktivit - zvýšením daní zbude podnikatelům méně peněz na investice, omezí se celková poptávka a hospodářský růst

• ochrana určitých odvětví - clo na dovoz výrobků

daně a jim podobné platby (clo, sociální zabezpečení) jsou založeny na principu solidarity (prospěch z nich má i ten, kdo platí nízké daně)

zásady daňové politiky

• přiměřená výše daně

• zdanění podle prospěchu (kdo má větší prospěch ze silnic, měl by platit větší daň)

• zdanění podle schopnosti platit (kdo má větší příjem, měl by platit víc, i když z toho nemá větší prospěch)

způsoby zdanění příjmů

• proporcionální zdanění: platí se stejné procenta bez ohledu na velikost (PO - 31%)

• progresivní zdanění: větší procenta z vyššího příjmu a menší z nižšího příjmu

(FO - 15%, 20%, 25%, 32%)

• degresivní zdanění: větší z vyššího, málo z nižšího

Daňová soustava ČR

zákony:

• zákon o soustavě daní a poplatků

• zákon o správě daní a poplatků

• zákony o jednotlivých daních

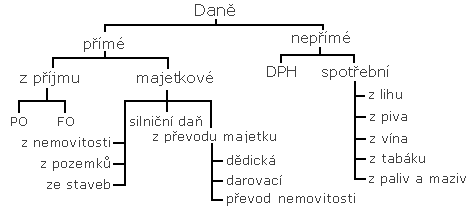

členění daní

daně přímé - jsou vázány na konkrétní fyzickou nebo právnickou osobu. Zdaňují její příjem nebo majetek

daně nepřímé - jsou vázány na jednotlivé druhy výrobků nebo služeb (dříve byly daně majetkové). Podíl nepřímých daní bude stále větší

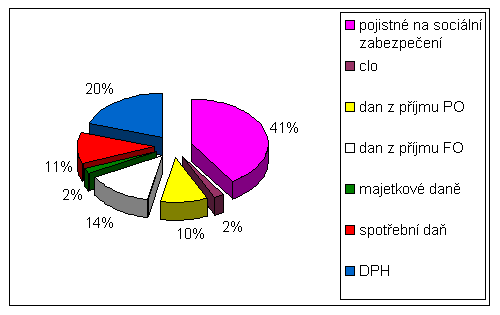

Význam jednotlivých daní a jim podobných příjmů v ČR

Základní daňové pojmy

poplatník daně - PO, FO, která nese daňové břemeno

plátce daně - FO, PO, která je povinna daň vypočítat a odvést do veřejného rozpočtu pod svou majetkovou odpovědností

u přímých daní je často poplatník a plátce ta samá osoba

správce daně - je to příslušný finanční úřad, který kontroluje správnost výpočtu a odvádění daní a daň vymáhá. Při dovozu zboží je správcem daně příslušný úřad

předmět daně - u přímých daní je to příjem nebo majetek, který podléhá zdanění. U nepřímých daní jsou to výrobky nebo služby. Některý předmět daně může být od daně osvobozen (např.: vývoz zboží je osvobozen od DPH)

základ daně - je předmět daně vyjádřený v peněžních nebo naturálních jednotkách, z něhož se počítá daň

sazba daně - % daně ze základu daně

sleva na dani - částka nebo procentní podíl snižující základ daně v zákonem stanovených případech

zdaňovací období - období, za které je plátce daně povinen daň vypočítat a odvést. U přímých daní - buď kalendářní rok (FO, PO) nebo hospodářský rok (PO). U nepřímých daní - měsíc nebo čtvrtletí

Limit pro povinnou registraci

• neustále se snižuje

• obrat za zdanitelná plnění je limit 1 milionu Kč ročně

• zdanitelným plněním je také použití zboží a služeb vyřazení majetku pro osobní potřebu podnikatele, pokud byl uplatněn odpočet DPH

dílčí plnění - stále stejné částky

opakované plnění - stálá platba, ale různé částky (tarify)

Míra nároku na odpočet daně

podle použití přijatých zdanitelných plnění na plnění podléhající dani na výstupu

výstup:

• všechna plnění zdanitelná (žádné osvobození) - 100% odpočet

• všechna plnění osvobozená - 0% odpočet

• část zdanitelná a část osvobozená - krácení odpočtu koeficientem